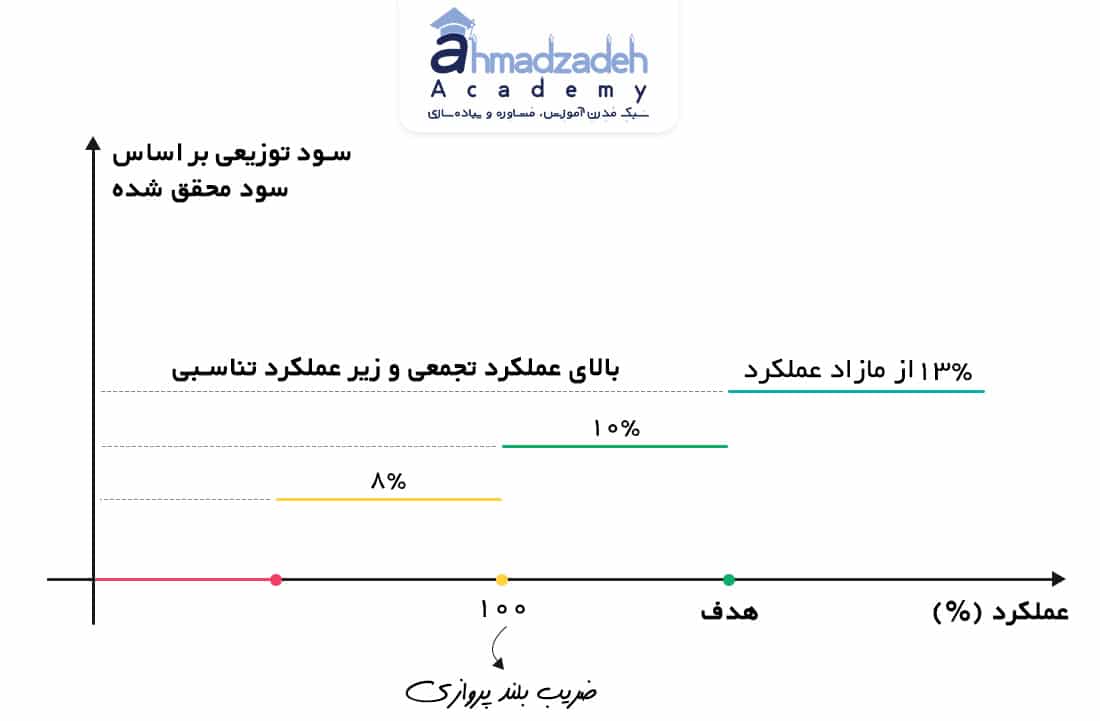

در این مدل اگر:

• سود محقق یا درآمد محقق از حداقل تعیین شده، کمتر باشد، امتیاز صفر و پاداشی تخصیص داده نمی شود.

• سود محقق یک پله بیشتر از حداقل تعیین شده باشد، 8% از سود به SBU تعلق می گیرد.

• سود محقق به اندازه هدف تعیین شده باشد، 10% از سود را SBU دریافت می کنند.

• سود محقق بیش از هدف تعیین شده باشد، ۱۳% از سود را جهت ضریب بلند پروازی به آن SBU پرداخت می کنند.

نکته: ضریب بلند پروازی به منظور رشد و پیشرفت مدیران و واحدهای تحت نظرشان، منظور شده است. در واقع با این کار، سقفی برای توسعه توانایی افراد کشیده نشده است و آنها می توانند نهایت کار تیمی خود را به نمایش بگذارند.

تبصره: به محض اخذ پروژه های بزرگ که به نوعی دستاورد سازمانی محسوب می شوند و دریافت پیش پرداخت، میزان 2.5% از سود پیش بینی شده، به صورت علی الحساب قابل توزیع است.

نحوه توزیع پاداش به روش جدید

توزیع پاداش در انتهای هر 6 ماه (2 نیم سال) پرداخت می گردد.

• در انتهای هر شش ماه و برای پروژه های باز (خاتمه نیافته)، با توجه به امتیاز کسب شده، 70% از سود قابل تخصیص توزیع می گردد.

• 30% باقیمانده از سود قابل تقسیم، به دوره نیم سال بعد انتقال می یابد.

• محاسبات توزیع سود بصورت تجمعی انجام می شود.

• بعد از 4 نیم سال از اجرای طرح، 70% علی الحساب قابل توزیع با توجه به تجهیزات و خدمات هرSBU مجددا تعدیل می گردد تا ریسک فاینانس، تدارکات و واحد مالی نیز در محاسبات درنظر گرفته شود.

نکته: پاداش را از سود پروژه ها محاسبه می کنند نه از فروش. چرا که ممکن است پروژه ای با وجود داشتن سهم زیادی از فروش، بازده مناسبی نداشته و سود آور نباشد. این سازو کار باعث شده تا مدیران دپارتمان ها در انتخاب قراردادهای خود و همچنین استخدام نیرو، دقت کنند و واحد خود را به سودآوری برسانند نه صرفا به فروش بسنده کنند.

نحوه تخصیص پاداش بین صف و ستاد

همانگونه که ذکر شد، در این مدل ارزیابی، پاداش به یک SBU اختصاص داده می شود. هر SBU یک واحد صف در نظر گرفته می شود که از واحدهای ستادی شرکت (مانند مالی-فناوری اطلاعات-منابع انسانی-سیستم ها و روش ها و …)، خدمات ستادی می گیرد.

در مدل فردی و پروژه ای، کارکنان بخش ستادی سهمی از سود و پاداش را دریافت نمی کردند. اما فراموش نکنید که کارکنان و مدیران بخش ستادی هم با توجه به خدماتی که ارائه می دهند، مستحق دریافت پاداش هستند.

اما این پاداش به چه صورتی است؟

مثال از تخصیص پاداش بین صف و ستاد

پاسخ به این سوال را با ذکر مثالی توضیح می دهیم.

مثال: فرض 100 میلیون پاداش قابل اختصاص به SBU-1 با 10 نفر پرسنل، ستاد کل شرکت :40 نفر

به دو شکل کلی می توان پاداش را تقسیم کرد:

1. 70 / 30 (یا هر عدد ثابت دیگر)

• از 100 میلیون، 70 میلیون سهم صف و 30 میلیون سهم ستاد

2. عکس نسبت واحد صف یا SBU به کل ستاد

40/50 سهم واحد صف

10/50 سهم ستاد

• از 100 میلیون، 80 میلیون سهم صف و 20 میلیون سهم ستاد

در روش اول که اعداد بصورت ثابت انتخاب می شوند، تقسیم سود به سادگی اتفاق می افتد و پیچیدگی زیادی ندارد. اما در روش دوم، تقسیم سود بر اساس تعداد کارکنان یا جمع دریافتی می باشد. مقدارسهم در سود مطابق روش دوم نسبت به تعداد پرسنل واحد صف متغییر است. یعنی اگر واحد بزرگتر باشد، خدمات بیشتری از واحد ستاد دریافت می کند و در نتیجه پاداش بیشتری هم به بخش ستاد می دهد. از طرفی هم اگر تعداد کارکنان واحد صف یا ستاد کمتر باشد و پروژه های بیشتری را به سود آوری رسانند، در نتیجه پاداش بیشتری به هر نفر تخصیص داده می شود.

شاید بتوان گفت که روش دوم، عدالت بیشتری دارد؛ اما بدلیل سادگی اجرای روش اول، در سال اول، تخصیص سود بین بخش ستاد و صف به این روش بوده و در سالهای بعد که تیم به بلوغ بیشتری رسیده، از روش دوم برای تخصیص سود استفاده شده است.

در متن بالا توضیح دادیم که چگونه پاداش بین بخش صف و ستاد تقسیم شده است. در ادامه نحوه¬ی تخصیص بین مدیران و کارکنان را تشریح می کنیم.

نحوه تخصیص پاداش بین مدیر صف و کارکنان همان صف

• اگر تعداد نفرات واحد صف کمتر از 10 نفر باشد، 40% سود به مدیر واحد و 60% به کارشناسان صف پرداخت می شود.

• اگر تعداد نفرات واحد صف بین 11 تا 18 نفر باشد، 35% سود به مدیر واحد و 65% به کارشناسان صف پرداخت شود.

• اگر تعداد نفرات واحد صف بین 19 نفر تا 40 نفر باشد، 30% سود به مدیر واحد و 70% به کارشناسان صف پرداخت شود.

• اگر تعداد نفرات واحد صف بیش از 41 نفر باشد، 25% سود به مدیر واحد و 75% به کارشناسان صف پرداخت شود.

نحوه تخصیص پاداش بین مدیر ستاد و کارکنان همان ستاد

• اگر تعداد نفرات واحد ستاد کمتر از 5 نفر باشد، 40% سود به مدیر واحد ستادی (و تا سقف 5 برابر حقوق مدیر ستادی) و 60% به کارشناسان ستاد پرداخت می شود.

• اگر تعداد نفرات واحد ستاد بین 6 تا 10 نفر باشد، 35% سود به مدیر واحد ستادی (و تا سقف 4 برابر حقوق مدیر ستادی) و 65% به کارشناسان ستاد پرداخت می شود.

• اگر تعداد نفرات واحد ستاد بین 11 تا 20 نفر باشد، 30% سود به مدیر واحد ستادی (و تا سقف 3 برابر حقوق مدیر ستادی)و 70% به کارشناسان ستاد پرداخت می شود.

• اگر تعداد نفرات واحد ستاد بیش از 21 نفر باشد، 25% سود به مدیر واحد ستادی (تا سقف 2 برابر حقوق مدیر ستادی) و 75% به کارشناسان ستاد پرداخت می شود.

تبصره:

1. مدیر واحد صف یا ستاد، در خصوص نحوه توزیع سود در میان پرسنل واحد خود، اختیار کامل دارد.

2. در صورت پرداخت سایر پاداش ها از سوی مدیرعامل به پرسنل یک واحد صف یا ستاد، لازم است تا مدیر واحد مطلع باشد.

عدم توازن در توانایی کارکنان یک واحد به چه صورت مدیریت می شود؟

اگر فردی وظیفه خود را بخوبی انجام دهد ولی بدلیل ضعف در کار هم تیمی های خود، در نهایت کار به نتیجه دلخواه نرسد؛ تکلیف چست؟

اگر امتیاز داده شده به دپارتمان ها بر اساس پایین ترین امتیاز دریافتی باشد، در اینجاست که همه کارکنان و دپارتمان ها در صدد آن هستند که با کمک به یکدیگر، سطح کیفیت کار را در شرکت بالا ببرند؛ دقیقا شبیه به آنچه که در شرکت فولاد نوکور آمریکا اتفاق افتاد.

نتیجه پیاده سازی

پس از پیاده سازی این مدل ارزیابی در سازمان، علاوه بر افزایش سود آوری که مدنظر مدیر عامل بود؛ نتایج زیر نیز حاصل شد.

1. در مدل فردی و پروژه ای، عملکرد دپارتمان و مدیر دپارتمان در ارزیابی سازمان دیده نمی شد. پس از اجرای این مدل، مشخص شد که بعضا پروژه ها و افراد کار خود را به خوبی انجام می دهند اما مدیر دپارتمان، توانایی انعقاد قرارداد سود آور را ندارد.

2. مدیران دپارتمانی که توانایی لازم برای مدیریت نداشتند، از سمت خود بر کنار شدند.

3. افرادی که توانایی کار تیمی را نداشته، با وجود سابقه کاری خوب، سازمان را ترک کردند.

4. کارکنان واحد ستاد و صف بسیار کمتر شدند. چرا که بر اساس این مدل، مدیران باید سود خود را با کارکنانشان تقسیم می کردند که این امر باعث شد تا مدیران کارکنان اضافی خود را که برای سازمان ارزشی ایجاد نمی کردند را اخراج کنند.

5. از مزایایی این روش این بود که 2.5 درصد از سود پروژه در ابتدا به کارکنان پرداخت می شد که این امر باعث افزایش انگیزه کارکنان می شد.

کلام آخر

اگر شما هم در سازمان خود با چنین مشکلاتی دست و پنجه نرم می کنید، فقط لازم است بر روی دکمه زیر کلیک کنید تا در اسرع وقت، تیم ما برای حل مشکل شما، سیستمی ارزیابی عملکرد و پاداش دهی متناسب با سازمان شما را طراحی و پیاده سازی نماید.